作者 | 康博士

ID | youqianlab

蚂蚁花呗大家都很熟悉,是先消费后还款的消费借贷产品。很多小伙伴频繁使用支付宝,却对花呗不够信任,觉得开通花呗有一定的风险,也担心有逾期行为会影响个人征信。

经过小编的核实,蚂蚁花呗的使用记录暂时是不会上报到征信系统的,但是不良行为会影响芝麻信用,即蚂蚁金服旗下独立的第三方征信机构。芝麻信用过低就比较严重了,可能会影响到我们正常的金融借贷和生活服务。

接下来我们具体说一说开通蚂蚁花呗可能存在的几大风险。

有些朋友初次使用互联网信贷产品,一个不注意就会过度透支,这时便有人瞄上了花呗的分期还款功能。但是多数人不知道花呗分期背后的高额费率。下面小编来给大家算一笔账。

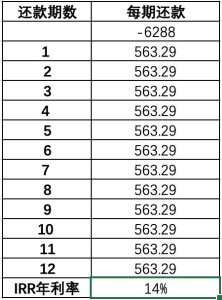

假设我们在淘宝购买一部iPhone X,价格为6288元,选择花呗分期12期。

每期需要还563.29元,这是按照花呗分期12期手续费率8.8%来计算的。有些朋友心动了,算下来手续费每期也才40块钱。

然而玄机就在这儿了。很多消费者将“费率”理解为利率,利率是经济学里的专有名词,是货币资金价格的最好的标价方式。整个金融体系的利率计算都有其规则,车贷房贷同样是分期偿还,都是按照利率来计算,那这里的“费率”又是何方神圣?

花呗和大家玩了一个花样,在我们平时欠钱还息时,随着每期本金在变少,利息也会变少,然而花呗的手续费竟然是每月固定不变的!

这时我们需要引进一个经济学上的计算年化利率的函数IRR,它是指资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

经过小编的计算,大家可以发现花呗分12期的实际年利率高达14%!

小编了解到中国人民银行一年期贷款基准利率是4.75%,住房贷款平均利率为5.6%,而花呗、京东白条等消费分期贷款利率通常高达住房贷款利率的几倍!

由此可见,花呗分期有套路,其实不仅是花呗,京东白条分期利率也非常高,某些网贷平台,甚至打着“准高利贷”的幌子在疯狂揽财。所以小编在这儿告诫大家尽量在能承受的经济范围内进行消费,在选择借贷产品时擦亮眼,千万不要稀里糊涂被宰了一刀。

花呗作为信用消费的金融产品,并无提现功能,但有些别有用心的人却打起了花呗套现的算盘,反面例子在这儿。

2017年,以刘某、黄某打头的“光有米”平台上线运营,在QQ、微信等社交平台大肆推广“花呗套现”,其平台及代理商收取一定的手续费。短短几个月,改团伙利用花呗套现3.2亿元,获利500万元。

还有自称是淘宝的商户,以低手续费骗取用户用花呗付款,之后会用微信或支付宝将钱返还,这种“隔天到账”的套现手段,商家主要赚取其中涉及的手续费。

所以大家在使用花呗付款时一定要提高警惕,切不可为贪一时的小便宜而导致钱财被骗,得不偿失。

我们知道,芝麻分是蚂蚁金服旗下第三方征信平台芝麻信用的重要考核指标。花呗逾期除了要承担一笔逾期罚息之外,芝麻分也会受到影响。

芝麻分降低,不仅花呗借呗等信用借贷服务功能会被关闭,还会让我们在支付宝留下黑历史。情节严重的影响到银行系统的个人征信。车贷、房贷、信用卡的申请,有可能会因为花呗小小的几千块就遭到拒绝。

所以我们在享受花呗带来的提前消费的便利时,不要忘了按时还款,为自己的良好信用一点一点打下基础。

点击原文链接https://jin.baidu.com/article/3501669.html,查看更多精彩金融资讯!

关注【康波财经】,让我们一起变有钱!

点击“阅读原文”,马上有钱花!

如若转载,请注明出处:https://www.f6sj.com/604.html

相关推荐

-

南通缝制设备、家纺机械、纺织机械展—家纺展

原标题:南通缝制设备、家纺机械、纺织机械展—家纺展 南通是我国近代纺织业的发祥地,是中国著名的纺织之乡、家纺名城、纺织服装出口基地。在南通市委市政府全力打造的“3+3+…

-

朝阳区高层次人才服务中心一行来院调研交流

2023年9月22日上午,朝阳区区委组织部副部长、区高层次人才服务中心主任李响,区高层次人才服务中心副主任韩庚,区委组织部人才一科科长陈冰,区高层次人才服务中心人才服务一科科长周彦…

-

保持警惕!台风“灿都”继续影响浙江 舟山等局地有大暴雨

中国天气网讯 今明天(9月14日至15日),受台风“灿都”外围云系影响,浙江仍有强风雨天气,尤其是浙北地区累计降雨量较大,局地可达400~600毫米。与此同时,浙北局地还将出现9~…

-

【发动机哪家强】世界三大航空发动机巨头的PK 普惠, GE, 罗罗

“挖掘机技术哪家强?”这个就不多说了,肯定是山东那家了! 那航空发动机究竟哪家强呢? 我们都知道发动机是一架飞机核心技术的关键。作为飞机的心脏,被誉为“工业之花”,它直接影响飞机的…

-

减毒疫苗和灭活疫苗的区别是什么?

唔,试试按照教科书答一下好了。 减毒活疫苗(又称:活疫苗) 灭活疫苗(又称:死疫苗) 其实疫苗的种类不只这两种,还有亚单位疫苗,基因工程疫苗,核酸疫苗(DNA疫苗)等等,因为也只是…

-

分享一款免费的听歌软件,建议所有手机都安装

经常有小伙伴在后台留言,说希望我可以分享一款免费的听歌软件。在经过大量的搜集和测试之后,今天小雨为大家带来一款超级好用的免费听歌软件,建议?所有手机都安装。 说起音乐,许多网友对现…

-

盘点那些流氓软件中的“王中王”

其实流氓软件并不是病毒,它的初心很明确,就是占据你的桌面一角,时不时地弹出广告给你看。偶尔会来点增值服务,也就是暗戳戳帮你下载安装其他软件到电脑里,然后向它的客户收取所谓的推送服务…

-

【楼讯】陵水县房产信息网,为用户提供优质的在线看房服务!

陵水县房产信息网可以为广大用户提供高效优质的服务,用户可以对房产信息有全面的了解,无论是买房租房都可以更好的突破,可以为广大开发商提供更好的推广模式,可以提高实际推广力度,获得更好…

-

纳米材料的主要作用有哪些?

纳米材料的特点: 当粒子的尺寸减小到纳米量级,将导致声、光、电、磁、热性能呈现新的特性。比方说:被广泛研究的II-VI族半导体硫化镉,其吸收带边界和发光光谱的峰的位置会随着晶粒尺寸…

-

李若彤现身四季青批发市场买衣服,疯狂砍价,买22件衣服仅1980元陪老婆上街不敢叫她名字,回头率太高,网友:你叫你的我们听不见

10月13日,李若彤突然登上热搜,只因为她去杭州四季青批发市场买衣服,和老板疯狂砍价,最终花费1980元,买了22件衣服的视频,引起了众多网友们的热议。 视频里,她一脸兴奋的对助理…